Hợp đồng cho vay là một tài liệu giấy tờ vô cùng quan trọng. Hiện nay hoạt động vay và cho vay (các loại tài sản, hiện vật hoặc tiền) diễn ra rất thường xuyên và phổ biến không chỉ giữa các doanh nghiệp mà còn giữa các cá nhân với nhau. Tuy nhiên, để đảm bảo quyền lợi của của mình và tránh rủi ro về sau, các chủ thể tham gia hợp đồng cho vay (dù giá trị vay lớn hay nhỏ) nên lập thành văn bản hợp đồng cho vay.

Để đảm bảo nội dung của hợp đồng cho vay được thỏa thuận đầy đủ, bảo đảm quyền và lợi ích của các bên tham gia hợp đồng. Sau đây, chúng mình sẽ gửi đến các bạn 10 tài liệu về hợp đồng cho vay chuẩn nhất để các bạn có thể tham khảo nhé. Hãy cùng chúng mình tìm hiểu ngay sau đây.

I. Các tài liệu tham khảo về hợp đồng cho vay chuẩn nhất

1. Luận văn thạc sĩ hợp đồng cho vay tại ngân hàng thương mại và một số vấn đề lý luận và thực tiễn

Tài liệu này là một luận văn thạc sĩ luật học thành công của sinh viên Trần Thu Lan. Tài liệu cung cấp các thông tin về chủ thể của hợp đồng vay tài tiền, bao gồm: bên cho vay và bên vay. Ví dụ đối với cá nhân là chủ thể của hợp đồng vay tiền phải thỏa mãn các điều kiện như: Đó là người từ đủ 18 tuổi trở lên, không bị hạn chế năng lực hành vi dân sự, không mất năng lực hành vi dân sự.

2. Phân tích và thiết kế hệ thống thông tin quản lý hợp đồng cho vay tại ngân hàng thương mại cổ phần hàng hải

Đối với tài liệu này, thông tin chủ yếu được gửi đến bạn đó chính là đặc điểm của hợp đồng cho vay tài sản. Hợp đồng cho vay tài sản là hợp đồng đơn vụ. Hợp đồng vay tài sản là hợp đồng có đền bù hoặc không có đền bù. Hay hợp đồng cho vay tài sản là hợp đồng chuyển quyền sở hữu đối với tài sản từ bên cho vay sang bên vay.

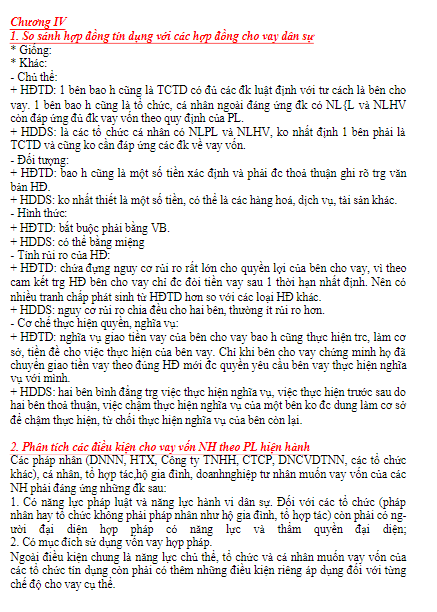

3. Sánh hợp đồng tín dụng với các hợp đồng cho vay dân sự

Đây là tài liệu giúp bạn so sánh hợp đồng tín dụng với các hợp đồng cho vay dân sự khác. Ví dụ nhỏ về sự khác nhau được chỉ ra trong bài đó là chủ thể. Một bên bao giờ cũng là tổ chức tín dụng có đủ các điều kiện luật định với tư cách là bên cho vay. Một bên bao giờ cũng là tổ chức, cá nhân ngoài đáng ứng điều kiện vay vốn theo quy định của pháp luật. Một bên là các tổ chức cá nhân, không nhất định một bên phải đáp ứng các điều kiện về vay vốn.

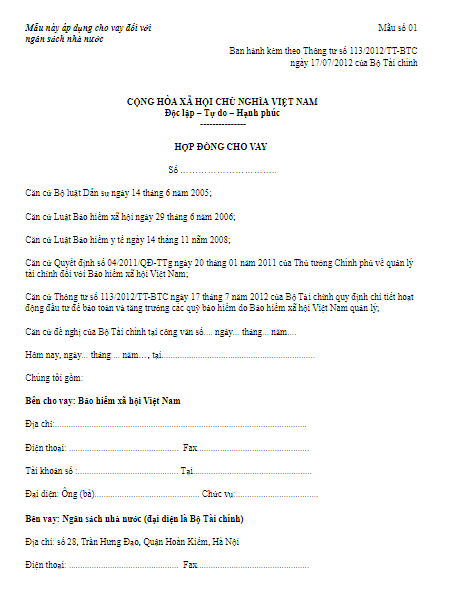

4. Mẫu hợp đồng cho vay áp dụng cho vay đối với ngân sách nhà nước

Tài liệu cung cấp cho các bạn mẫu hợp đồng cho vay tiền. Hợp đồng vay tiền là sự thỏa thuận giữa các bên. Trong đó, bên cho vay giao tiền cho bên vay. Khi đến hạn theo thỏa thuận của các bên, bên vay phải hoàn trả lại đúng số tiền đã vay và phải trả lãi nếu hai bên có thỏa thuận (Căn cứ vào Điều 463 Bộ luật Dân sự năm 2015).

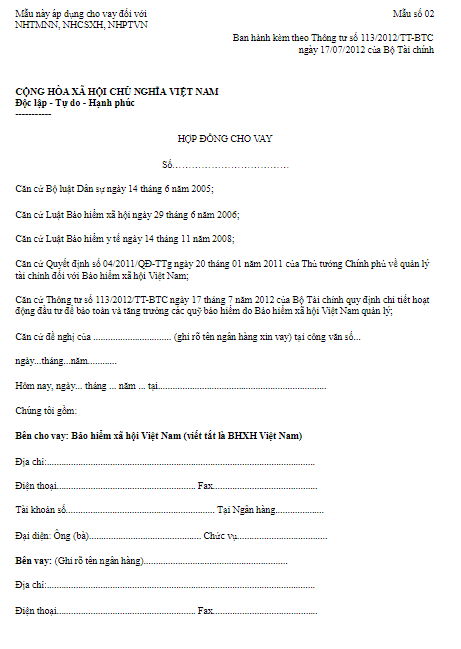

5. Mẫu hợp đồng cho vay áp dụng cho vay đối với NHTMNN, NHCSXH, NHPTVN

Căn cứ theo quy định trên thì hình thức của hợp đồng vay tiền không được đề cập đến. Như vậy, có thể hiểu hợp đồng vay tiền có thể được thực hiện ở nhiều dạng khác nhau. Có thể lập thành văn bản có công chứng, chứng thực hoặc không công chứng, chứng thực (không bắt buộc phải công chứng, chứng thực); có thể được thực hiện bằng lời nói hoặc bằng hành vi.

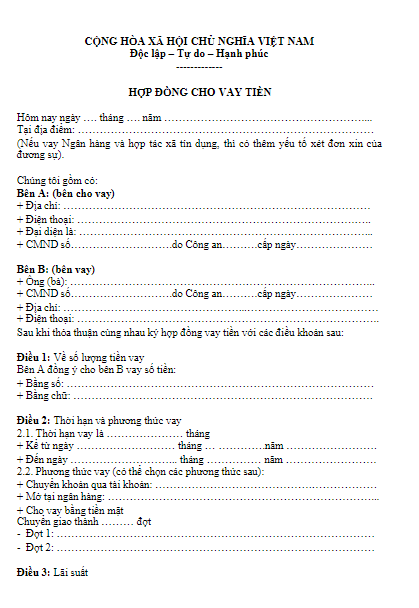

6. Hợp đồng cho vay tiền

Một hợp đồng cho vay tiền cần chú ý đến đối tượng của hợp đồng vay tài sản. Thông thường, đối tượng của hợp đồng vay tài sản là một khoản tiền. Nhưng trên thực tế thì đối tượng của hợp đồng còn có thể là vàng, kim khí, đá quý hoặc một số tài sản khác. Đối với hợp đồng vay có kỳ hạn thì cũng chia làm hai loại là hợp đồng vay có kỳ hạn, có lãi và hợp đồng vay có kỳ hạn, không có lãi.

7. Tài liệu Mẫu hợp đồng cho vay tiền

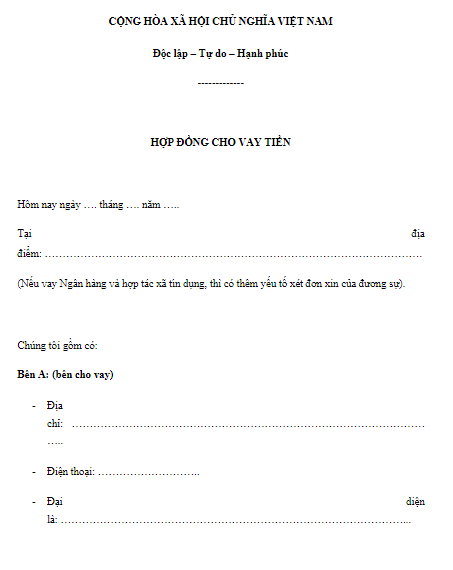

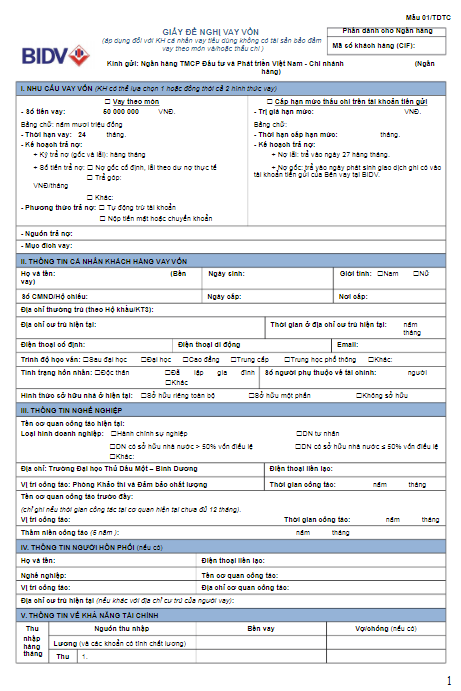

Hợp đồng vay tài sản nói chung và hợp đồng vay tiền nói riêng có những nội dung cơ bản sau: Thông tin của các bên như: Họ tên, ngày tháng năm sinh, số chứng minh nhân dân, ngày tháng năm và nơi cấp giấy chứng minh nhân dân, địa chỉ thường trú của bên vay và bên cho vay. Số tiền vay. Thời hạn và phương thức vay. Lãi suất vay…

8. Quy trình giải ngân và thanh lý hợp đồng cho vay trong mô hình ngân hàng

Giải ngân là khoản thanh toán bất kỳ mà bên trung gian sẽ đứng ra thanh toán khoản tiền đó cho khách hàng. Sau đó sẽ được khách hàng hoàn trả lại trong thời gian đã thỏa thuận kèm theo một khoản lãi. Đối với ngân hàng, thì giải ngân chính là hoạt động xuất hoặc giải quyết tiền cho khách hàng vay theo hợp đồng cho vay đã thỏa thuận.

9. Xây dựng quy trình giải ngân và thanh lý hợp đồng cho vay trong mô hình ngân hàng thực hành tại khoa tài chính, ngân hàng

Các điều kiện như: Chuẩn bị đầy đủ hồ sơ, hoàn thiện đúng các yêu cầu từ phía ngân hàng đưa ra. Người vay phải đảm những thông tin kê khai trong hồ sơ vay đúng sự thật. Người vay tiền cũng cần phải nắm rõ được các khoản phí ngân hàng như lãi suất vay, phí phạt trả trước hạn, phí phạt trễ hạn để tránh lâm vào tình trạng nợ xấu… là để đảm bảo đủ điều kiện để ngân hàng chấp thuận giải ngân cho người vay.

10. Mẫu hợp đồng cho vay tiền

Tài liệu này cung cấp cho các bạn một thông tin rất đáng lưu ý. Theo quy định tại Điều 201 Bộ luật Hình sự năm 2015, một người có thể bị phạt tiền hoặc phạt cải tạo không giam giữ nếu vi phạm một trong các điều sau: Cho vay với lãi suất cao gấp 05 lần lãi suất giới hạn (20%/năm); Thu lợi bất chính từ 30 – 100 triệu đồng; Đã bị xử phạt hành chính hoặc bị kết án về tội này, chưa được xóa án tích mà còn vi phạm.

Ngoài ra, nếu thu lợi bất chính từ 100 triệu đồng trở lên thì bị phạt tiền từ 200 triệu đồng – 01 tỷ đồng hoặc phạt tù từ 06 tháng – 03 năm.

100+ Tài liệu hợp đồng cho vay đúng chuẩn

Đọc thêm:

Tham khảo 10 luận văn, tiểu luận kế toán tiêu thụ hay nhất

Top 10 mẫu báo cáo thực tập cộng đồng hay nhất

II. Các điều khoản trong hợp đồng cho vay

Hợp đồng cho vay (cụ thể là hợp đồng cho vay tiền) có những điều khoản bắt buộc các bên có liên quan phải tuân thủ một cách cực kỳ chặt chẽ và nghiêm ngặt. Cụ thể bao gồm 10 điều khoản sau:

Điều 1: Đối tượng của Hợp đồng

Bên A đồng ý cho bên B vay số tiền: Ghi rõ bằng số và bằng chữ.

Điều 2: Thời hạn và phương thức vay

2.1. Thời hạn vay là tháng mấy? (cụ thể là kể từ ngày, tháng, năm cho đến ngày, tháng, năm)

2.2. Phương thức vay (có thể chọn các phương thức sau): Chuyển khoản qua tài khoản, mở tại ngân hàng, cho vay bằng tiền mặt. Chuyển giao thành 2 đợt cụ thể.

Điều 3: Lãi suất

3.1 Bên B đồng ý vay số tiền trên với lãi suất bao nhiêu % một tháng tính từ ngày nhận tiền vay.

3.2 Tiền lãi được trả hàng tháng đúng vào ngày thứ 30 tính từ ngày vay, lãi trả chậm bị phạt bao nhiêu % tháng.

3.3 Trước khi hợp đồng này đáo hạn bao nhiêu ngày; nếu bên B muốn tiếp tục gia hạn phải được sự thỏa thuận trước tại địa điểm nào?

3.4 Trong thời hạn hợp đồng có hiệu lực không thay đổi mức lãi suất cho vay đã thỏa thuận trong hợp đồng này.

3.5 Khi nợ đáo hạn, bên B không trả đủ vốn và lãi cho bên A, tổng số vốn và lãi còn thiếu sẽ chuyển sang nợ quá hạn, và chịu lãi suất tính theo nợ quá hạn là bao nhiêu % một tháng.

3.6 Thời hạn thanh toán nợ quá không quá bao nhiêu ngày nếu không có sự thỏa thuận nào khác của hai bên.

Điều 4: Nghĩa vụ của bên A

4.1 Giao tiền cho bên B đầy đủ, đúng chất lượng, số lượng vào thời điểm và địa điểm đã thoả thuận;

4.2 Bồi thường thiệt hại cho bên B, nếu bên A biết tài sản không đảm bảo chất lượng mà không báo cho bên B biết, trừ trường hợp bên B biết mà vẫn nhận tài sản đó;

4.3 Không được yêu cầu bên B trả lại tài sản trước thời hạn, trừ trường hợp quy định tại Điều 478 của Bộ luật dân sự 2005.

Điều 5: Nghĩa vụ của bên B

5.1 Bên B phải trả đủ tiền khi đến hạn;

5.2 Địa điểm trả nợ là nơi cư trú hoặc nơi đặt trụ sở của bên B;

5.3 Trong trường hợp vay không có lãi mà khi đến hạn bên B không trả nợ hoặc trả không đầy đủ thì bên B phải trả lãi đối với khoản nợ chậm trả theo lãi suất cơ bản do Ngân hàng Nhà nước công bố tương ứng với thời hạn chậm trả tại thời điểm trả nợ, nếu có thỏa thuận.

5.4 Trong trường hợp vay có lãi mà khi đến hạn bên B không trả hoặc trả không đầy đủ thì bên B phải trả lãi trên nợ gốc và lãi nợ quá hạn theo lãi suất cơ bản do Ngân hàng Nhà nước công bố tương ứng với thời hạn vay tại thời điểm trả nợ.

Điều 6: Sử dụng tiền vay

Các bên có thể thỏa thuận về việc tiền vay phải được sử dụng đúng mục đích vay; bên A có quyền kiểm tra việc sử dụng tiền vay và có quyền đòi lại tiền vay trước thời hạn, nếu đã nhắc nhở mà bên B vẫn sử dụng tiền vay trái mục đích.

Điều 7: Biện pháp bảo đảm hợp đồng

7.1 Bên B đồng ý thế chấp (hoặc cầm cố) tài sản thuộc sở hữu của mình và giao toàn bộ bản chính giấy chứng nhận quyền sở hữu đối với tài sản cho bên A giữ (có thể nhờ người khác có tài sản đưa giấy tờ sở hữu đến bảo lãnh cho bên B vay). Việc đưa tài sản ra bảo đảm đã được hai bên lập biên bản đính kèm sau khi có xác nhận của phòng Công chứng Nhà nước tỉnh (thành)

7.2 Khi đáo hạn, bên B đã thanh toán tất cả vốn và lãi cho bên A, thì bên này sẽ làm các thủ tục giải tỏa thế chấp (hoặc cầm cố, bảo lãnh) và trao lại bản chính giấy chứng nhận quyền sở hữu đối với tài sản đã đưa ra bảo đảm cho bên B.

7.3 Bên B thỏa thuận rằng, nếu không trả đúng thời hạn đã cam kết trong hợp đồng này sau số lượng ngày nhất định thì bên A có quyền đề nghị cơ quan có thẩm quyền phát mại tài sản đưa ra bảo đảm để thu hồi khoản nợ quá hạn từ bên B.

Điều 8: Trách nhiệm chi trả những phí tổn có liên quan đến hợp đồng

Những chi phí có liên quan đến việc vay nợ như: tiền lưu kho tài sản bảo đảm, phí bảo hiểm, lệ phí tố tụng,… bên B có trách nhiệm thanh toán.

Điều 9: Những cam kết chung

9.1 Hai bên cam kết thực hiện đầy đủ các điều khoản trong hợp đồng này, nếu những nội dung khác đã quy định trong pháp luật Nhà nước không ghi trong hợp đồng này, hai bên cần tôn trọng chấp hành.

9.2 Nếu có tranh chấp xảy ra, hai bên sẽ giải quyết bằng thương lượng.

9.3 Nếu tự giải quyết không thỏa mãn, hai bên sẽ chuyển vụ việc tới Tòa án nơi bên vay đặt trụ sở.

Điều 10: Hiệu lực của hợp đồng

Hợp đồng này có hiệu lực từ ngày, tháng, năm đến ngày, tháng, năm. Hợp đồng này được lập thành bao nhiêu bản. Mỗi bên giữ số lượng bản bằng nhau và công khai số bản giữ.

III. Những lưu ý khi thực hiện hợp đồng cho vay

Hình thức vay tiêu dùng mang đến cho người đi vay rất nhiều tiện ích, nhưng khi đã chấp nhận vay vốn tại bất kỳ tổ chức tài chính, ngân hàng nào là bạn đã chấp nhận mắc nợ. Tuy nhiên để có thể trở thành con nợ thông minh thì người đi vay cần lưu ý những điều sau:

- Lưu ý về hạn mức vay vốn:

Người đi vay nên cân nhắc về hạn mức muốn vay tại các tổ chức tài chính, ngân hàng. Các tổ chức tài chính, ngân hàng sẽ dựa vào hạn mức vay để tính lãi suất khi vay, với mỗi hạn mức vay khác nhau sẽ có mức lãi suất khác nhau, khoản vay càng lớn, tiền lãi càng cao. Chính vì vậy, mà người đi vay cần tính toán và xác định được nhu cầu thực tế của bản thân, nguồn thu nhập để có thể trả nợ và còn đủ chỉ tiêu cho những sinh hoạt khác. Tuy nhiên, để giải quyết tốt những vấn đề cấp bách về tài chính thì hạn mức vay cao mới đáp ứng được nhu cầu vốn của người đi vay.

- Lưu ý về hợp đồng vay tiêu dùng cá nhân trước khi đặt bút ký:

Hợp đồng vay có những điều kiện bắt buộc để ràng buộc khách hàng. Khi vay vốn tại tổ chức tài chính, ngân hàng nào đó thì nên yêu cầu nhân viên tài chính tư vấn và giải đáp rõ ràng những điều khoản trong hợp đồng vay vốn. Chính vì vậy, người đi vay cần xem kỹ hợp đồng và các điều khoản trong đó như: hạn mức vay, thời gian vay và trả nợ, mức lãi suất phải trả vào mỗi kỳ hạn, phí phạt nếu thanh toán nợ chậm hoặc sớm là bao nhiêu. Như vậy, sẽ giúp người đi vay hiểu rõ hợp đồng có tránh được những rủi ro không mong muốn.

- Lưu ý về phương thức trả nợ:

Thông thường sẽ có hai phương thức trả nợ là tính theo dư nợ giảm dần và tính theo dư nợ ban đầu. Người đi vay nên tìm hiểu, tính toán phương án trả nợ để xem khả năng tài chính của mình có đáp ứng được không. Với phương thức trả nợ tính theo nợ dư ban đâu thì mức lãi suất hấp dẫn hơn, khiến nhiều người lầm tưởng là nó có mức lãi suất thấp hơn. Tuy nhiên, có tổng số tiền trả lãi cũng bằng với các tính dư nợ giảm dần. Thậm chí phương thức tính theo dư nợ giảm dân mang lại cho người đi vay nhiều lợi ích hơn.

Đọc thêm:

Top 10 lời mở đầu luận văn hay nhất

10+ Đồ án tốt nghiệp xây dựng website tốt nhất

Vậy là chúng mình đã tổng hợp và gửi đến các bạn 10 tài liệu về hợp đồng cho vay chuẩn nhất để các bạn có thể tham khảo và nghiên cứu. Chúng mình rất mong những tài liệu, nội dung thông tin được chúng mình cung cấp trong bài viết này có thể giúp ích nhiều cho các bạn trong quá trình thực hiện những hợp đồng cho vay. Đồng thời, các bạn cũng hãy thật cẩn thận khi lập các hợp đồng cho vay nhé. Chúc các bạn may mắn và thành công.